十年来,随着更多国家加入“吉瓦俱乐部”,新市场将为太阳能带来新的挑战。

随着从沙特阿拉伯到巴基斯坦再到马来西亚的国家加入“吉瓦俱乐部”,新兴的太阳能市场将在2020年成熟。

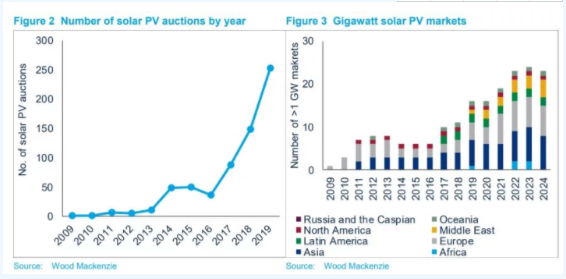

伍德·麦肯齐(Wood Mackenzie)表示,在经合组织之外,现在计划在44个国家进行拍卖,并在近120个国家中建设180吉瓦的太阳能项目。

然而,新的市场将给太阳能产业带来新的挑战。这些风险包括:电力购买协议的重新谈判(如在南非和印度)和最低的拍卖价格(主要是在海湾合作委员会国家)会导致薄弱的承购方资金不足的风险,从而使政府在更具挑战性的市场上设定不现实的低价格预期。

反思2010年代

在2010年代,太阳能的表现超出了人们的预期。全球累计太阳能装机容量超过600千兆瓦,高于2009年底的约200千兆瓦。

在过去十年的初期,德国占全球太阳能安装量的52%,并且是唯一一个每年安装超过1吉瓦的国家。 快进到2019年,此时主要地区的16个国家/地区将安装超过1吉瓦的太阳能。

十年来,中国也成为了光伏产业上下游的主导力量。 2009年,中国占全球安装量的2%。 仅仅八年后,它占领了一半以上的市场。

太阳能在2010年的成功导致了许多市场的繁荣和萧条周期,因为政府在太阳能成本下降的同时推出了补贴计划,导致市场在补贴计划取消之前短暂飙升。

那个时期的盛衰波动基本上已经结束,十年后几年出现了全面的转变,从上网电价转向竞争性拍卖。这些措施为政策制定者提供了一种更有效的工具来控制部署速度,并提供了一种获取成本越来越低的电力的方式。

在新的十年中,成本将继续下降,但比以前要慢得多,因为行业焦点从资本支出转移到了平均成本上。

在新的十年开始之际,某些市场上的太阳能光伏项目现在在没有任何政府支持的情况下进行开发,这表明该行业在过去十年中取得了进步。

新十年的新应用

在本世纪20年代,采掘业将为太阳能行业带来机遇。社会担忧和以石油为基础的电力的高成本,正促使采矿业等采掘业公司将基于光伏的系统视为一种更清洁(在许多情况下更便宜)的替代选择。

混合太阳能光伏系统将成为越来越多应用的首选解决方案。将光伏与更便宜的电池配对可以提供稳定的零碳动力;将它们与现有的化石燃料发电机相结合可以降低电力供应的碳强度。

漂浮太阳能和相关技术也将加速发展,使太阳能光伏的投资者比以往任何时候都有更多的竞争机会。

最后,离网太阳能提供了一个重要的机会。对于那些目前没有电力供应或现有供应商的服务不足的人来说,离网太阳能光伏基础设施将把太阳能带到以前无法实现的地方。

增长规则改变者

毫无疑问,未来十年太阳能光伏前景看好,但政策制定者的行动可能为更强劲的增长铺平道路。

新公司正在排队进入太阳能并网市场,开发项目的数量与日俱增,而且还有大量的低成本融资。但缺乏对电网基础设施的投资可能会阻碍投资者。

数十年来对电网的投资不足和繁琐的连接过程使全球市场陷入刹车。 为了实现使电力市场脱碳所需的太阳能光伏,风能和能源存储的投资水平,政策制定者将需要优先考虑传输和配电网络的建设。

最后,今年晚些时候在英国举行的联合国气候变化框架公约第26届缔约方会议上,将在整个经济领域实现零排放净目标。 会谈的积极成果将导致金融机构和投资者采取更多行动,将资本转向零碳能源。

反过来,一些迄今为止(充其量也只是刚刚开始涉足太阳能光伏市场)的全球最大能源公司,可能会加倍兑现自己的承诺。这可能会改变整个行业。

鄂公网安备 42011502000849号

鄂公网安备 42011502000849号