电网自动化及工业操控类产品首要包括配电网事务、节能设备、工业操控及其他事务,估量2018-2020年增速为15%-20%。

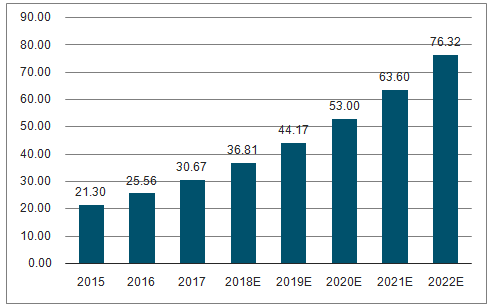

电力信息化出资持续增加,安全问题不容小觑。导致电网发生缺点要素很凌乱,并且是十分迅速,判断或许处理不当,就会导致大的丢掉和人生安全,未来防止带来更少丢掉更需要电网自动化。估量到2019年,电力信息化出资规划将抵达507.7亿元,坚持持续安稳增加态势。“震网病毒”+乌克兰大停电要求重视信息安全,商场规划估量将坚持20%以上的增加。在电力安全增速在25%,市占70%,估量增速略高于工作。

配电网事务首要获益于近期的配网出资冲刺和充电桩的大力制造,我们估量将坚持40%以上的增速;节能设备在2018H1回购金额抵达5.59亿元,估量未来3年每年回购金额分别为10/15/15亿元;工业操控在国内收益上工业复苏态势,估量坚持未来3年增速为20%;其他事务:首要包括新能源轿车充换电、轨道交通等事务,保存估量未来3年增速为10%。配电自动化是结束配电网高效办理的重要办法。

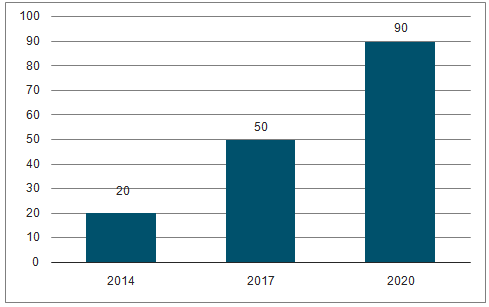

从国网对配网设备投标趋势看,出资趋势承认,2017年配网设备共进行两个批次投标,依据数据查询显示,2017年配网设备合计投标约270亿元,其间二次设备投标约32亿元,占比为11.54%,估量未来二次设备的投标量持续景气,未来三年将打开200亿商场空间。

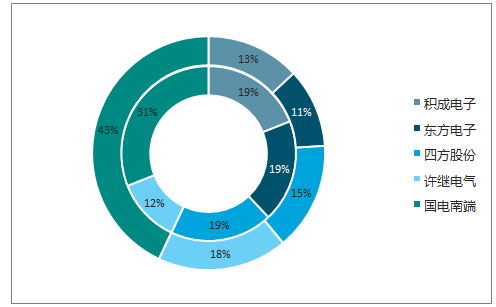

技能壁垒较高,竞赛格式安稳。国电南瑞在主站体系中市占率在30%以上,全商场第一。配电终端方面,FTU市占率为12%,DTU市占率为12%,领跑全商场。国内电力自动化龙头企业,获益于配网自动化影响,同时结束资产重组成功切入电力通信、柔性输电等事务。

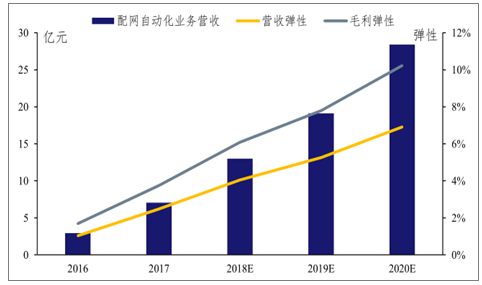

2018-2020年在配网自动化事务上的营收分别为12.99/19.11/28.41亿元,三年累计贡献超60亿营收。未来三年配网自动化事务的效果弹性,经营收入弹性将从2017年的2.48%提升至2020年的6.91%,而毛利弹性将在2017年的3.75%提升至2020年的10.23%。

节能设备回购接连进行,发明增加新动力,2018H1节能设备运营情况,新增在建工程1.4亿元,转固3.2亿元,电网公司回购5.59亿元,2018H1期末用于租赁的节能设备为7.71亿元。南瑞继保是国内继电保护龙头,未来增速在20%。

配网自动化出资短少预期,我国配电网制造长期处于落后情况,接线办法标准化率短少,自动化改造难度相对较大,有可能会克制当地电网的出资积极性。新事务产业化进展短少,前IGBT商场大部分比例均被国外厂商操作,国内厂商市占率短少5%。技能积累和人才资源,国内与国际上仍存在不小的距离。

在方针的支持下和研制实力上来看,未来仍是有必定的空间的。电网自动化:未来电力出资增量有限,保存估量10%增速。获益“一带一路”,海外商场空间广阔。受电网出资结构性调整的影响,配电网自动化出资将成为未来三年出资重心。调度自动化事务、变电自动化和用电自动化事务将坚持平稳增加,2017-2020年增速为15%。配网自动化事务受配网出资影响,将坚持40%以上的增速快速增加。

鄂公网安备 42011502000849号

鄂公网安备 42011502000849号